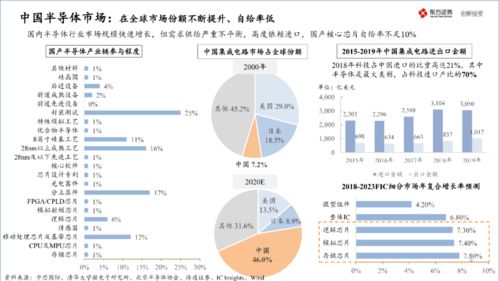

2020年,國際形勢的復雜變化和技術自主可控的迫切需求,推動中國半導體產業進入高速發展期。從芯片設計、制造到封裝測試,整個產業鏈的投資熱度顯著提升。本文基于產業數據和市場動態,梳理半導體產業鏈各環節的投資機會,并為不同類型的投資者提供咨詢服務建議。

一、半導體產業鏈投資熱點分析

- 芯片設計環節:由于國內AI、5G、物聯網等領域的快速發展,相關芯片設計企業受到資本青睞。投資重點集中在CPU/GPU、AI加速芯片、射頻芯片等領域,其中具備自主知識產權和成熟產品的企業更具投資價值。

- 制造與設備環節:晶圓制造是半導體產業的核心,中芯國際、華虹半導體等國內龍頭持續擴產,帶動了上游設備和材料需求。光刻機、刻蝕設備、薄膜沉積設備等關鍵設備國產化進程加快,為投資者提供了高回報潛力的賽道。

- 封裝測試環節:隨著先進封裝技術的普及,國內封測企業在SiP、Fan-Out等領域取得突破。長電科技、通富微電等企業通過并購和技術升級,增強了全球競爭力,投資機會集中于技術領先和產能規模較大的企業。

二、投資策略與咨詢服務建議

- 對于風險投資基金:建議重點關注早期和成長期的芯片設計企業和設備材料初創公司,這些企業通常具有高成長性和技術創新優勢,但需評估其技術壁壘和市場需求匹配度。

- 對于產業投資者:可通過戰略投資或并購整合上下游資源,例如晶圓廠投資設備企業,或設計公司與封測企業合作。此類投資有助于提升產業鏈協同效應,降低運營成本。

- 對于個人和財務投資者:推薦通過半導體主題基金或ETF進行分散投資,以降低單一企業風險。關注政策支持方向和行業龍頭企業的動態,把握長期增長趨勢。

三、未來展望與風險提示

盡管中國半導體產業前景廣闊,但投資者需警惕技術追趕難度、國際市場波動以及過度競爭帶來的風險。建議結合專業咨詢,進行多維度的盡職調查,并保持對政策變化和技術演進的敏感度。

2020年中國半導體產業的投資地圖呈現出全鏈條、多層次的布局特征。無論是企業自身發展還是投資決策,均需依托專業咨詢,精準把握技術趨勢與市場機遇,以實現可持續回報。